Kestävyyden nähdään koostuvan kolmesta osa-alueesta: ekologisesta, taloudellisesta ja sosiaalisesta kestävyydestä. Maataloustuotannossa tämä tarkoittaa sitä, että tuotanto ei uhkaa luonnon monimuotoisuutta ja kestokykyä, mutta on toisaalta taloudellisesti kannattavaa ja huomioi myös viljelijän sekä työntekijöiden hyvinvoinnin.

Taloudellinen kestävyys tarkoittaa tasapainoista kasvua, joka ei perustu pitkällä aikavälillä velkaantumiseen tai varantojen hävittämiseen (YM 2014). Taloudellisesti kestävän yrityksen taloustilanne mahdollistaa yrityksen kehittämisen ja toiminnan jatkumisen kannattavana. Taloudellinen kestävyys nähdään usein edellytyksenä sosiaalisen ja ekologisen kestävyyden toteutumiselle (Kotro & Järvinen 2015). Yleisimmin käytettyjä taloudellisia indikaattoreita ovat kannattavuus, pääoma sekä työntekijöiden ja yrittäjän tulotaso.

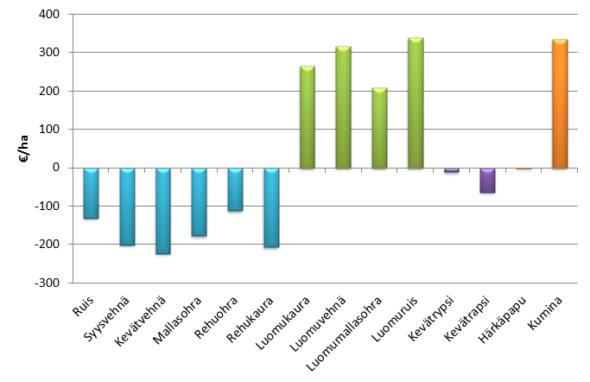

ProAgria julkaisee vuosittain tietoja eri viljelykasvien kannattavuudesta (ProAgria 2017). Vuonna 2016 luomuviljojen, öljykasvien ja erikoiskasvien viljely oli selvästi kannattavampaa kuin tavanomaisten viljojen (kuva 1.). Viljelykiertojen monipuolistaminen nähdäänkin keskeisenä keinona kasvintuotannon kannattavuuden lisäämiseksi. Esimerkkilaskelmassa 100 hehtaarin kasvinviljelytilalla hehtaarikohtainen kate nousi 11 % ja koko tilan kate yhteensä 7600 €, kun viljelykierrossa korvattiin viljoja rapsilla ja kuminalla yhteensä 30 ha alalla ja härkäpavun viljelypinta-alaa lisättiin kahdeksasta kymmeneen hehtaariin.

Lähteet:

Kotro, J., Järvinen, M. 2015. Taloudellinen kestävyys. Julkaisussa: Joensuu, K., Sinkko, T. Biotalousketjujen ekologinen, sosiaalinen ja taloudellinen kestävyys. MTT Raportti 184.

ProAgria 2017. Eri kasvilajien kannattavuus 2016. https://www.proagria.fi/sites/default/files/attachment/proagria_kasvintuotannon_tulokset_2016_nettisivuille.pdf

- 2014. Ympäristöministeriö. Saatavilla: http://www.ym.fi/fi-FI/ymparisto/Kestava_kehitys/Mita_on_kestava_kehitys